Las recientes modificaciones sobre el tributo que grava el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), conocido como plusvalía municipal han suscitado bastante polémica en las últimas semanas. Ello se debe a que desde el año 2017 se lleva cuestionando la constitucionalidad de este impuesto.

Mediante sentencia 182/2021, de 26 de octubre de 2021 el Tribunal Constitucional ha declarado la inconstitucionalidad sobre la determinación de la base imponible de la plusvalía municipal. En concreto, la sentencia (accesible desde la página web del tribunal), declara la inconstitucionalidad y nulidad de los artículos 107.1 segundo párrafo, 107.2 a) y 107.4 del texto refundido de la Ley reguladora de las haciendas locales.

Se alude en la referida sentencia a que el legislador estatal debe llevar a cabo las modificaciones o adaptaciones pertinentes en la norma para adecuar el impuesto a las exigencias del Tribunal Constitucional.

En ese afán de dar respuesta a las modificaciones que implican la referida sentencia, se ha aprobado el Real Decreto-ley 26/2021, de 8 de noviembre, publicado en el BOE el 9 de noviembre de 2021.

De la nueva ley destacamos que se establece un nuevo sistema de determinación de la base imponible. Además, a partir de ahora tributarán las operaciones en las que transcurra menos de un año entre la adquisición y la transmisión del inmueble y por último que no se someterán a tributación los casos en los que no exista incremento del valor.

Nuevo sistema de determinación de la base imponible del impuesto

A partir de ahora existen dos opciones para determinar la base imponible del impuesto, y el contribuyente puede optar por la que considere más beneficiosa.

1. Estimación objetiva

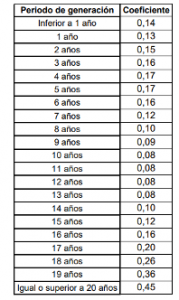

Este método tiene en cuenta el valor catastral del suelo, un coeficiente que estima el aumento de valor del terreno desde que se adquirió hasta que se transmitió y un tipo impositivo que determina cada ayuntamiento.

De manera que la base imponible se obtendrá al multiplicar el valor catastral del suelo en el momento del devengo por coeficientes que apruebe el ayuntamiento. Éstos dependerán del período de generación del incremento del valor. Estos coeficientes no podrán exceder de los que se exponen a continuación:

2. Estimación directa o real

En este caso, se tiene en cuenta la plusvalía real, de forma que se contempla la diferencia entre el valor de adquisición de la vivienda y su valor de transmisión. Posteriormente se estima el porcentaje de dicha ganancia que corresponde al terreno y se multiplica por el tipo impositivo que corresponda según el ayuntamiento.

¿Qué polémicas ha generado la nueva regulación?

Desde la Asociación de Usuarios Financieros (ASUFIN) se ha puesto de manifiesto que según la propia jurisprudencia del Tribunal Constitucional no es posible aprobar tributos mediante Decreto-ley, y en este caso, el Gobierno ha regulado la esencia del impuesto. Es decir, la parte relativa a cómo se cálcula. Por lo que es probable que asistamos a la presentación de un recurso de inconstitucionalidad.

Asimismo, ha suscitado bastante controversia el hecho de que no se permita la retroactividad en las reclamaciones de la plusvalía pagadas en los últimos cuatro años.

Como vemos, parece que seguirá habiendo polémica sobre el impuesto más controvertido de las haciendas locales.