Die jüngsten Änderungen der Steuer auf die Wertsteigerung städtischer Grundstücke (IIVTNU), bekannt als „plusvalía municipal“ (Wertzuwachssteuer), haben in den letzten Wochen viele Kontroversen ausgelöst, da die Verfassungsmäßigkeit dieser Steuer seit 2017 in Frage gestellt wird.

Das spanische Verfassungsgericht hat mit Urteil 182/2021 vom 26. Oktober 2021 die Ermittlung der Steuerbemessungsgrundlage der Wertzuwachssteuer für verfassungswidrig erklärt. Konkret erklärt das Urteil – das auf der Website des Gerichts abgerufen werden kann – die Artikel 107.1 zweiter Absatz, 107.2 a) und 107.4 des überarbeiteten Gesetzes der lokalen Finanzämter für verfassungswidrig und nichtig.

In diesem Urteil wird darauf hingewiesen, dass der Gesetzgeber die entsprechenden Änderungen bzw. Anpassungen des Gesetzes vornehmen muss, um die Steuer an die Vorgaben des Verfassungsgerichts anzupassen.

Um die im genannten Urteil geforderten Änderungen vorzunehmen, wurde das Königliche Gesetzesdekret 26/2021 vom 8. November, veröffentlicht im spanischen Amtsblatt (BOE), am 9. November 2021 erlassen.

Bei dem neuen Gesetz wird ein neues System zur Ermittlung der Steuerbemessungsgrundlage eingeführt. Darüber hinaus werden von nun an Rechtsgeschäfte besteuert, bei denen zwischen dem Erwerb und der Veräußerung der Immobilie weniger als ein Jahr vergeht. Schließlich werden die Transaktionen, bei denen keine Wertsteigerung verzeichnet wird, nicht besteuert.

Neues System zur Ermittlung der Steuerbemessungsgrundlage

Von nun an gibt es zwei Möglichkeiten, die Steuerbemessungsgrundlage zu ermitteln. Die steuerpflichtige Person hat hierbei ein Wahlrecht.

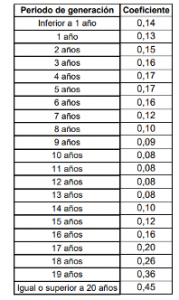

1. Objektive Ermittlung

Diese Methode berücksichtigt den Katasterwert des Grundstücks, einen Koeffizienten, der die Wertsteigerung des Grundstücks vom Zeitpunkt des Erwerbs bis zum Zeitpunkt der Übertragung einschätzt, sowie einen von jeder Gemeinde festgelegten Steuersatz.

Auf diese Art und Weise ergibt sich die Steuerbemessungsgrundlage aus der Multiplikation des Katasterwertes des Grundstücks zum Zeitpunkt der Bemessung mit einem von der örtlich zuständigen Gemeinde bestimmten Koeffizienten. Dieser Koeffizient ist abhängig vom Entstehungszeitraum der Wertsteigerung. Die Koeffizienten dürfen die nachstehenden Werte nicht überschreiten:

2. Direkte oder reale Ermittlung

In diesem Fall wird der tatsächliche Wertzuwachs berücksichtigt. Maßgeblich ist hierbei die Differenz zwischen dem Kaufwert der Wohnung und seinem Veräußerungswert. Anschließend wird der auf das Grundstück entfallende Prozentsatz des Gewinns berechnet und mit dem entsprechenden Steuersatz der zuständigen Gemeinde multipliziert.

Welche Kontroversen hat die neue Verordnung ausgelöst?

Der Verband der Finanznutzer (ASUFIN) hat darauf hingewiesen, dass es nach der eigenen Rechtsprechung des Verfassungsgerichtes nicht möglich ist, Abgaben per Gesetzesdekret zu genehmigen. In diesem Fall hat die Regierung das Wesen der Steuer geregelt, das heißt, den Teil, der sich auf die Art und Weise bezieht, wie diese berechnet wird. Von daher ist die Wahrscheinlichkeit hoch, dass Verfassungsbeschwerde eingereicht wird.

Ebenso umstritten ist die Tatsache, dass die rückwirkende Geltendmachung der Ersatzansprüche in Bezug auf die in den letzten vier Jahren gezahlten Wertzuwachssteuern nicht zulässig ist. Wie wir sehen, wird es wohl auch weiterhin Kontroversen über die umstrittenste Steuer der lokalen Finanzämter geben.